Инструкция по заполнению декларации по НДС.

12 ноября 2024

Время прочтения: 5 минут

Просмотров: 5691

Инструкция по заполнению декларации по НДС.

Инструкция по заполнению декларации по НДС, включая важные моменты, на которые следует обратить внимание при подаче документов.

Содержание

Инструкция по заполнению декларации по НДС

Актуальная информация о заполнении декларации по НДС, включая важные моменты для корректной подачи документов.

Начиная с 1 квартала 2023 года изменились форма и формат декларации по налогу на добавленную стоимость. Все нововведения связаны с последними поправками к Налоговому кодексу РФ. В декларации предусмотрено использование новых кодов операций, освобожденных от НДС и облагаемых налогом по ставке 0%, а также внесены технические правки в раздел 3. Ознакомьтесь с порядком заполнения формы и сроками ее подачи в налоговую инспекцию в 2025 году.

Декларация по НДС: порядок заполнения

Налоговая декларация по НДС, применяемая с 1 квартала 2023 года, утверждена приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в редакции приказа ФНС от 12.12.2022 N ЕД-7-3/1191@.

Она состоит из титульного листа и двенадцати разделов. Обязательному заполнению подлежат только титульный лист и первый раздел. Остальные страницы декларации включаются только при наличии соответствующих операций. Ниже представлен порядок заполнения декларации по НДС.

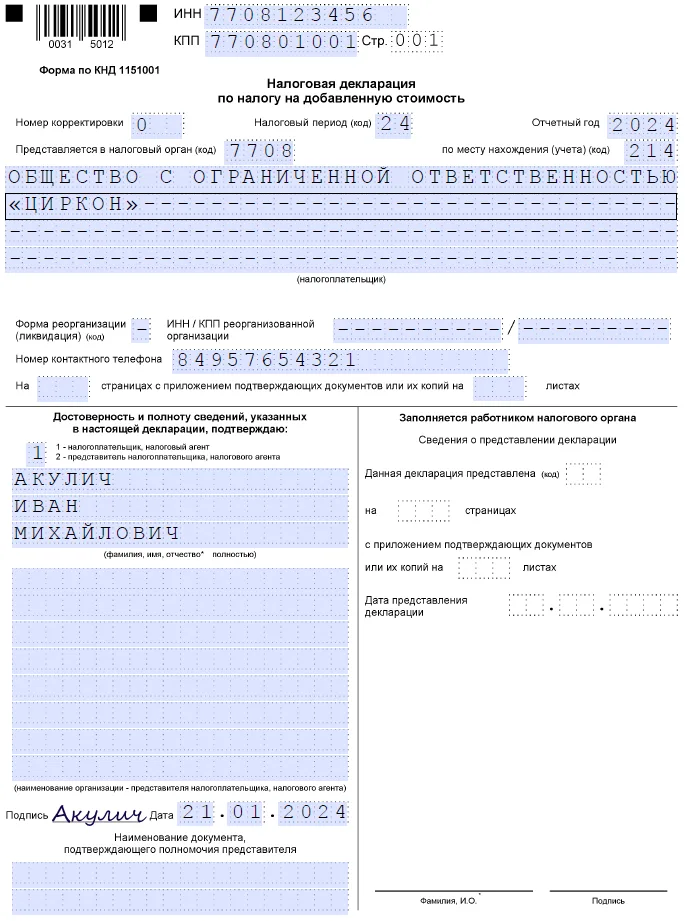

Титульный лист

Титульный лист заполняется аналогично другим декларациям. Указываются все необходимые реквизиты компании или ИП, включая полное наименование или ФИО. Ранее на титульном листе указывался код ОКВЭД, но, начиная с отчета за 4 квартал 2020 года, эта строка убрана. Необходимо указать код периода и год, за который подается документ. Также заполняется часть, где плательщик или его представитель подтверждают достоверность и полноту предоставляемых сведений.

Подробнее о выборе системы налогообложения

Раздел № 1

В этом разделе указывается итоговая сумма НДС к уплате или возмещению.

В строке 010 укажите код ОКТМО территории, на которой уплачивается налог, а в строке 020 — КБК НДС. В строках 030–040 необходимо указать суммы налога к уплате.

-

Строка 030 включает НДС, который должны внести неплательщики НДС, а также плательщики налога при реализации товаров или услуг, не облагаемых НДС, например, при участии в определенных видах государственных закупок (подробнее о НДС в госзакупках). (п. 5 ст. 173 НК РФ):

-

Неплательщики НДС;

-

Плательщики налога при реализации товаров или услуг, продажа которых не облагается НДС.

-

В поле 040 указывается налог, уплачиваемый в общем порядке.

В поле 050 отражается налог, заявляемый к возмещению из бюджета. Строки 055 и 056 заполняются при возмещении НДС в заявительном порядке.

-

В строке 055 укажите код, соответствующий основанию для заявительного порядка. Доступные коды:

|

Код |

Основание |

|

01 |

Организации, уплатившие не менее 2 млрд рублей налогов за последние три года |

|

02 |

Налогоплательщики с банковской гарантией |

|

03 |

Резиденты ТОСЭР с поручительством от управляющей компании |

|

04 |

Резиденты свободного порта Владивосток с поручительством от управляющей компании |

|

05 |

Налогоплательщики с поручительством от управляющей компании по ст. 74 НК РФ |

|

06 |

Налогоплательщики, проходящие налоговый мониторинг |

|

07 |

Производители вакцин от COVID-19 |

|

08 |

Налогоплательщики, не находящиеся в процессе реорганизации/ликвидации/банкротства |

При наличии нескольких оснований для возмещения по строке 055 указываются все соответствующие коды.

-

В строке 056 укажите общую сумму НДС к возмещению в заявительном порядке по всем кодам из строки 055.

Строки 060–080 заполняются только для инвестиционных товариществ.

Строки 085 и 090 заполняют организации, заключившие соглашение о защите и поощрении капиталовложений (СЗПК).

-

В строке 085 поставьте признак «1», если вы являетесь стороной СЗПК, или «2» — если не являетесь.

Раздел № 2

Этот раздел заполняется налоговыми агентами, удерживающими НДС за других лиц. Заполнение производится отдельно по каждому иностранному лицу, не состоящему на учете в российской налоговой, по каждому арендодателю (органы государственной власти и управления, органы местного самоуправления) и по каждому продавцу имущества, составляющего казну.

|

Строка |

Наименование |

|

010 |

КПП подразделения иностранного лица, состоящего на налоговом учете в РФ |

|

020 |

Наименование лица, за которое уплачивается налог |

|

030 |

ИНН лица из строки 020 (при наличии) |

|

040 |

КБК |

|

050 |

Ваш код ОКТМО |

|

060 |

Сумма, уплачиваемая в бюджет |

|

070 |

Код операции (согласно Приложению № 1 к Приказу ФНС РФ от 29.10.2014 № ММВ-7-3/558@) |

Поля 080-100 заполняют посредники иностранных организаций и продавцы конфискованного имущества (п. 4 и 5 ст. 161 НК РФ). Если эти поля требуют заполнения, сделайте это до заполнения строки 060. Значение строки 060 рассчитывается по формуле: 080 + 090 - 100.

-

Строка 080: Налог, исчисленный агентом по отгруженным в налоговом периоде товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

-

Строка 090: Налог, исчисленный агентом с полученной предоплаты в счет предстоящих операций.

-

Строка 100: Сумма НДС, исчисленная с предоплаты, отраженной в строке 090.

Раздел № 3: Расчет НДС

Раздел № 3 посвящен подробному расчету НДС и состоит из нескольких блоков.

1. Расчет суммы НДС к уплате:

В этом блоке (строки 010-042) определяется налоговая база и сумма НДС к уплате по различным ставкам налога. Далее из общей налоговой базы необходимо выделить следующие значения:

-

Строка 043: НДС по экспортным операциям, если вы отказались от применения ставки 0%. Эта строка заполняется в случаях, предусмотренных законодательством, когда экспортер предпочитает уплатить НДС, а затем получить его возмещение.

-

Строка 044: НДС по розничной продаже товаров в системе Tax Free. В эту строку вносится сумма НДС, которую иностранные граждане могут вернуть при выезде из страны.

-

Строки 045 и 046: Налоговая база по реализации товаров после истечения срока таможенной процедуры. Эти строки заполняются в ситуациях, связанных с внешнеэкономической деятельностью.

-

Строка 050: Налоговая база при реализации предприятия как имущественного комплекса. Это отдельный вид сделки, имеющий свои особенности налогообложения.

-

Строка 060: Налоговая база при выполнении строительно-монтажных работ для собственного потребления. Сюда относится создание объектов основных средств хозяйственным способом.

-

Строка 070: Сумма полученных авансов за будущие поставки товаров, выполнение работ или оказание услуг. Авансы также облагаются НДС.

-

Строки 080-100: Суммы восстановленного НДС, который ранее был принят к вычету. Восстановление НДС может потребоваться в различных ситуациях, предусмотренных законодательством.

2. Общая сумма налога к уплате:

Общая сумма налога к уплате с учетом восстановленного НДС указывается в строке 118. Она рассчитывается как сумма значений строк 010-080 (кроме строк 043 и 044) и строк 105-115.

3. Расчет суммы НДС к вычету:

В строках 120–180 производится расчет НДС к вычету. Сюда вносятся суммы НДС, предъявленные поставщиками товаров, работ, услуг.

4. Общая сумма НДС к вычету:

Итоговая сумма НДС к вычету заносится в строку 190. Она равна сумме значений строк 120-185 (кроме строки 125).

5. Расчет разницы между НДС к уплате и НДС к вычету:

В завершении раздела определяется разница между суммой НДС к уплате (строка 118) и суммой НДС к вычету (строка 190).

-

Строка 200: В эту строку вносится разница, если сумма НДС к уплате больше суммы НДС к вычету.

-

Строка 210: В эту строку вносится сумма к возмещению из бюджета, если сумма НДС к вычету больше суммы НДС к уплате.

Важно! С 1 квартала 2023 года изменилось наименование строки 120. Теперь оно звучит следующим образом: «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, подлежащая вычету в соответствии с пунктами 2, 2.2, 2.3, 2.4, 2.5, 4, 7, 11, 13 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации».

Обратите внимание на приложения к разделу 3: возможно, ваша деятельность предполагает их заполнение. Приложения к разделу 3:

-

Приложение № 1: В этом приложении отражаются данные о восстановлении НДС.

-

Приложение № 2: Это приложение заполняется отделением иностранной компании.

Раздел № 4: Операции с НДС 0%

Раздел № 4 предназначен для раскрытия информации по операциям, облагаемым НДС по ставке 0%, при условии, что обоснованность применения нулевой ставки подтверждена документально. Этот раздел заполняется экспортерами товаров.

Заполнение раздела:

Для каждой операции с нулевой ставкой НДС необходимо заполнить отдельный блок строк с 010 по 050. Если у вас несколько операций с разными кодами, для каждой из них потребуется отдельный блок.

-

Строка 010: Код операции из Приложения № 1 к Порядку заполнения декларации. Этот код идентифицирует тип экспортной операции.

-

Строки 020-030: Суммы налоговой базы и соответствующих налоговых вычетов по операциям, для которых ставка 0% уже подтверждена полным комплектом документов. Это означает, что вы предоставили налоговому органу все необходимые документы, подтверждающие ваш экспорт.

-

Строки 040-050: Суммы налоговой базы и соответствующих налоговых вычетов по операциям, для которых ставка 0% еще не подтверждена документально. Это относится к тем случаям, когда сбор документов еще не завершен.

Дополнительные строки:

-

Строки 060-080: Заполняются, если по ранее подтвержденному экспорту произошел возврат товара или отказ от него. В этом случае необходимо скорректировать первоначальные данные.

-

Строки 090-110: Предназначены для корректировок цены по товарам, проданным на экспорт с подтвержденной ставкой 0%. Корректировки могут возникать, например, при изменении стоимости транспортировки или страховки.

Итог расчетов:

Итоговый результат расчетов по разделу 4 записывается в одной из следующих строк:

-

Строка 120: Сумма налога к возмещению. Заполняется, если сумма вычетов превышает сумму налога.

-

Строка 130: Сумма налога к уплате. Заполняется, если сумма налога превышает сумму вычетов.

Раздел № 5: Вычеты по операциям с НДС 0% (подтвержденным в текущем квартале)

Раздел № 5 предназначен для расчета суммы налоговых вычетов по операциям реализации, по которым применяется ставка НДС 0%. Этот раздел заполняется, если документы, подтверждающие право на эти вычеты, представлены только в текущем квартале, за который составляется декларация. Это относится к ситуациям, когда документы были получены с задержкой.

Важно отметить, что раздел необходимо заполнить по каждому кварталу, в котором операция с нулевой ставкой отражалась в декларации без вычетов. Это делается для того, чтобы скорректировать данные за прошлые периоды.

Раздел № 6: Операции с НДС 0% (без подтверждающих документов)

Раздел № 6 предназначен для отражения информации по операциям с предполагаемой ставкой НДС 0%, по которым в текущем отчетном периоде отсутствуют подтверждающие документы. Это означает, что вы планируете применить нулевую ставку, но пока не можете это подтвердить документально.

В этом разделе производится расчет НДС к уплате по соответствующей ставке налога. Это делается для того, чтобы отразить потенциальные налоговые обязательства. После получения подтверждающих документов вы сможете заявить вычет в следующих отчетных периодах.

Сравнение разделов 4, 5 и 6 декларации по НДС для операций со ставкой 0%

|

Раздел |

Наличие подтверждающих документов |

Сроки представления документов |

Комментарий |

|

4 |

Документы представлены |

Документы представлены в прошлых или текущем периодах. |

Отражаются операции, по которым право на ставку 0% подтверждено. |

|

5 |

Документы представлены |

Документы представлены только в текущем периоде. |

Корректировка данных за прошлые периоды, когда документы были получены с опозданием. |

|

6 |

Документы отсутствуют |

— |

Отражаются операции с предполагаемой ставкой 0%, которые ожидают документального подтверждения. |

Раздел № 7: Операции, не облагаемые НДС

Раздел № 7 декларации по НДС предназначен для отражения информации по операциям, которые:

-

Не подлежат налогообложению НДС: Сюда относятся операции, которые законом исключены из объекта налогообложения, например, операции с государственными ценными бумагами.

-

Освобождены от налогообложения НДС согласно ст. 149 НК РФ: Это операции, по которым предоставлено освобождение от НДС, например, медицинские услуги, образовательные услуги.

-

Не признаются объектом налогообложения: Например, передача имущества в рамках договора простого товарищества.

-

Реализованы за пределами территории РФ: Экспортные операции, местом реализации которых не признается территория РФ.

-

Получены суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла которых превышает шесть месяцев (п. 13 ст. 167 НК РФ): В этом случае НДС уплачивается с авансов, а после отгрузки возникает право на вычет.

Заполнение раздела:

Раздел 7 заполняется путем последовательного указания информации в четырех колонках:

-

Код операции: Уникальный код, идентифицирующий тип операции.

-

Стоимость проданных товаров/работ/услуг: Общая стоимость реализации по данному коду операции.

-

Стоимость приобретенных товаров/работ/услуг: Общая стоимость приобретения по данному коду операции.

-

Сумма налога, не подлежащая вычету: Сумма НДС, которую нельзя принять к вычету.

Строка 010: Отдельно в строке 010 указываются суммы предоплаты по операциям, срок исполнения которых превышает шесть месяцев.

Разделы № 8 и 9: Данные из книг покупок и продаж

-

Раздел № 8: Содержит данные из книги покупок. Здесь отражается информация о счетах-фактурах, полученных от поставщиков, и других документах, подтверждающих право на вычет НДС.

-

Раздел № 9: Содержит данные из книги продаж. Здесь отражается информация о выставленных счетах-фактурах покупателям.

Приложения к разделам 8 и 9:

К разделам 8 и 9 предусмотрены приложения, которые необходимо заполнять, если в книги покупок или продаж за отчетный квартал вносились исправления или изменения. Приложения позволяют детализировать эти изменения.

Разделы № 10 и 11: Данные по агентским договорам и договорам комиссии/экспедиции

Разделы 10 и 11 предназначены для агентов, комиссионеров и экспедиторов. В этих разделах отражается информация по операциям, осуществляемым в рамках соответствующих договоров.

-

Раздел № 10: Предназначен для агентов.

-

Раздел № 11: Предназначен для комиссионеров и экспедиторов.

В строках этих разделов указываются реквизиты и суммы из счетов-фактур, которые были выставлены или получены по агентским договорам или договорам комиссии/экспедиции. Это позволяет отразить НДС, связанный с посреднической деятельностью.

Раздел № 12: Сведения о выставленных счетах-фактурах с НДС по не облагаемым операциям

Раздел 12 заполняется организациями или индивидуальными предпринимателями, которые по ошибке выставили покупателям счета-фактуры с выделенной суммой НДС по операциям, которые:

-

Не облагаются НДС;

-

Освобождены от уплаты НДС;

-

Выполнены лицом, не являющимся плательщиком НДС.

Это делается для того, чтобы скорректировать ошибочно выделенный НДС.

Заполнение раздела:

-

Строка 001: Признак актуальности сведений. Заполняется только при представлении уточненной декларации. Указывает, какие именно сведения в декларации изменяются.

-

Строки 020-080: Информация из ошибочно выставленных счетов-фактур. В этих строках указываются:

-

020: Номер счета-фактуры;

-

030: Дата счета-фактуры;

-

040: ИНН покупателя;

-

050: КПП покупателя;

-

060: Код валюты;

-

070: Стоимость товаров (работ, услуг) без НДС;

-

080: Сумма НДС;

-

090: Общая стоимость с учетом НДС.

Нормативные документы:

Подробную инструкцию по заполнению декларации по НДС можно найти в Приказе ФНС России от 29.10.2014 № ММВ-7-3/558@ (в редакции от 12.12.2022). Бланк декларации по НДС также приведен в этом приказе.

Нулевая декларация по НДС

Нулевая декларация по НДС подается в случаях, когда организация или индивидуальный предприниматель, являясь плательщиком НДС, не осуществляет операции, облагаемые этим налогом. Например, это может быть в начале деятельности, когда бизнес только зарегистрирован, но фактически еще не начал работать. Также нулевая декларация подается при наличии только освобождаемых от НДС операций.

Заполнение нулевой декларации:

В нулевой декларации по НДС заполняются только титульный лист и раздел № 1.

-

Титульный лист: Заполняется полностью, как и в обычной декларации.

-

Раздел № 1: Заполняется частично. Необходимо указать:

-

ИНН и КПП организации в шапке раздела;

-

Код ОКТМО;

-

Код бюджетной классификации.

-

Остальные поля в бумажной декларации заполняются прочерками, а при электронной подаче остаются пустыми.

Единая (упрощенная) налоговая декларация

Если у организации или ИП отсутствуют объекты налогообложения не только по НДС, но и по другим налогам, а также не было движения денежных средств по счетам и в кассе, вместо нулевой декларации по НДС можно подать единую (упрощенную) налоговую декларацию.

Преимущества единой декларации:

Единая декларация позволяет избежать необходимости подавать отдельные нулевые декларации по каждому налогу. Она заменяет декларации:

-

Для организаций: по НДС и налогу на прибыль.

-

Для индивидуальных предпринимателей: по НДС.

Сравнение нулевой декларации по НДС и единой (упрощенной) налоговой декларации

|

Параметр |

Нулевая декларация по НДС |

Единая (упрощенная) налоговая декларация |

|

Условия для подачи |

Отсутствие операций, облагаемых НДС, при наличии статуса плательщика НДС |

Отсутствие объектов налогообложения по всем налогам и отсутствие движения денежных средств по счетам и в кассе |

|

Заменяемые декларации (организации) |

Только декларация по НДС |

Декларации по НДС и налогу на прибыль |

|

Заменяемые декларации (ИП) |

Только декларация по НДС |

Только декларация по НДС |

|

Количество заполняемых разделов |

Титульный лист и Раздел 1 (частично) |

Все разделы (но с минимальным количеством информации) |

|

Сложность заполнения |

Проще |

Чуть сложнее, чем нулевая по НДС, но проще, чем полные декларации |

Проверка декларации по НДС

Декларация НДС 2025 направляется в налоговую в электронном виде. Инспекторы проверяют документ на основании контрольных соотношений, указанных в:

-

письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@;

-

приказе ФНС РФ от 25.05.2021 № ЕД-7-15/519.

Кроме того, поданные сведения сверяются с декларациями ваших покупателей и продавцов. Если у вас обнаружатся расхождения, потребуется дать необходимые пояснения.

При нарушении контрольных соотношений из приказа ФНС налоговая посчитает декларацию непредставленной. Она уведомит об этом не позднее следующего за получением отчёта рабочего дня. Исправить декларацию нужно будет в течение пяти рабочих дней, тогда налоговая будет считать, что вы сдали отчёт в день подачи первичной декларации и не назначит никаких санкций за просрочку.

Перед тем как подать отчётность, необходимо самостоятельно проверить правильность расчётов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подаётся декларация, предлагают выполнить проверку отправляемого отчёта до его отправки.

Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов.

Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчётной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Срок сдачи декларации по НДС в 2025 году

Налоговый период по НДС — это квартал. Декларация подаётся четыре раза в течение одного года. Последний день для подачи отчётной формы — 25 число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня.

Декларация НДС за I квартал 2025 года подаётся до 25 апреля 2025 года. Ниже представлены следующие в этом году даты для отправки декларации:

-

25 июля 2025 — за II квартал 2025 года;

-

25 октября 2025 — за III квартал 2025 года;

-

27 января 2025 (т.к. 25 и 26 января — это выходные дни) — за IV квартал 2025 года.

Уплачивать налог следует в течение трёх месяцев с момента окончания квартала. Не позже 28 числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения:

-

НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними.

-

Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 28 числа следующего за кварталом месяца.

Штрафы и санкции

За несдачу или опоздание со сдачей налоговой декларации назначается штраф. Статьей 119 НК РФ установлен его размер: 5 % от неуплаченного на основании этой декларации налога за каждый полный/неполный месяц просрочки. Штраф за несвоевременную сдачу декларации по НДС не может быть меньше 1 000 рублей и больше 30 % от невнесенного вовремя платежа.

Кроме того, не сданная вовремя декларация может повлечь за собой санкции и для ответственного лица компании или ИП. Это может быть предупреждение или штраф от 300 до 500 рублей.

Еще одна санкция — заморозка операций по банковским счетам.

Точно так же негативные последствия будут и при опоздании с уплатой налога. За каждый календарный день просрочки придется уплачивать пени. Их сумма определяется по следующим формулам:

Для ИП:

Пени = (1 / 300) × ставка рефинансирования ЦБ РФ × невнесенная в срок сумма налога

Для компаний:

При просрочке до 30 дней:

Пени = (1 / 300) × ставка рефинансирования (ключевая ставка) ЦБ РФ × невнесенная в срок сумма налога

При просрочке свыше 30 дней:

Пени = (1 / 150) × ставка рефинансирования (ключевая ставка) ЦБ РФ × невнесенная в срок сумма налога

Обратите внимание, что в настоящий момент ставка рефинансирования равна ключевой ставке ЦБ РФ.

Предположим, что вы уплатили налог вовремя, но случайно допустили ошибку при его расчёте. Если в результате платеж должен был быть больше, то дополнительно придется перечислить штраф в размере 20 % от неуплаченного налога. В тех случаях, когда обнаружена попытка намеренно занизить базу для подсчета, штраф составит уже 40 %.

Группа "Финансы" предоставляет профессиональные услуги в области налогового консультирования и поможет вам разработать оптимальную стратегию налоговой оптимизации с учетом всех законодательных требований. Свяжитесь с нами для получения персональной консультации.

В заключение хочу добавить, что налоговое законодательство постоянно меняется, поэтому важно быть в курсе всех нововведений. Следите за обновлениями на нашем блоге и подписывайтесь на наш Дзен-канал!